皆さんは銀行口座っていくつお持ちですか?用途に応じて複数口座持っていたりすることも当然あるかと思いますが、それぞれの手数料っていくらか把握していますか?そしてそれらはちりも積もれば・・・という事になっていませんか?

現在銀行はどこも経営状況がピンチです!

長期に渡る低金利(マイナス金利)政策によって銀行は利ザヤが稼げず、全体的に経営状況が良くありません。そのしわ寄せは各種手数料の上昇といった形で我々個人へと転嫁されています。

今回はこのような手数料を節約しましょうというお話です。

久しぶりに訪れた銀行店舗で驚いたこと

後述しますが、私は現在ネット銀行がメインバンクなので、銀行の店舗へ足を運ぶことはほとんどありません。ただ、ごくたまに窓口でしか手続きできない振り込みがあって従来の店舗を持つ銀行に行くことがあります。

ちょうど今日、そんな理由で大手メガバンクの一角の赤い銀行に行ってきました。

相変わらず店舗には行員がいっぱい

銀行店舗って相変わらず案内の行員がゾロゾロいるんですね。

まぁ滅多にいかない所なので色々手続きを親切に教えてくれるのは助かるんですが、そういった人件費が回り回って各種手数料となって我々に跳ね返ってきていると思うと若干複雑です。

これって両替のレート・・・なのかな?

そんなこんなで手続きを進め、座って待っている時に目に飛び込んできた数値がかなりショッキングなものでした。

<壁にかかっていた謎のレート>

米ドル・・・SELL:111.22円、BUY:105.42円(その他にTTBやTTSも表示されていました)

ネットで調べても明確に出ていないんですが、これって店舗で紙幣を両替するときのレート・・・なの?

いくら実際の紙幣を用意するのに手間がかかるといってもスプレッドが5.8円なんてありえ・・・ないわよね?

これも銀行の収益が圧迫されているからなんでしょうかね(ちょっと取り過ぎじゃないですか?)。

ATM手数料

人間が使うお金の中で最も無駄と言わざるを得ない料金だと私は思います。

私はセミリタイアを契機に1円たりとも払っていないのですが、ATMの手数料って高いですよね。この辺りも収益が悪化しているのを我々客に転嫁している典型的な例ですよね。

こちらからすれば「お金を預けて上げている」訳で、最終的には利子を付けて返してもらうのが道理です(銀行も集めたお金を貸して利子を付けて返してもらってるでしょ?)。なのに返してもらう(引き出す)のに手数料を取られるというのはおかしな話です。

まぁ金利がほとんどない時世ですから、銀行側からすれば「お金を預かってやっている」という意識なのかもしれませんけどね。

<銀行はお金を預かってやっているという意識なのか?>

結構昔のことですが、日銀のゼロ金利政策まっただ中のことです。

私は当時職種柄、自由に投資することが出来なかった為、ほとんどの資産を銀行の普通口座(給与の振込口座)に入れっぱなしにしていた時期がありました。

そうした時にその銀行の支店の偉い人から電話がかかってきました。具体的な話の内容はほとんど忘れてしまいましたが、はっきり覚えているのは「こんな大金を普通口座に入れておくのは非常識だ。迷惑だから、投資するなり他行に移すなりしてくれ」と言われたことですね。

録音しておけば面白かったのにな~と今は後悔しています(笑)

この辺りに銀行がリテールの客をどう扱っているか垣間見えますよね。

言われた通りそのお金はごっそり他へ移したわ。

話が壮大に脱線してしまいました。ATM手数料の話でしたね。

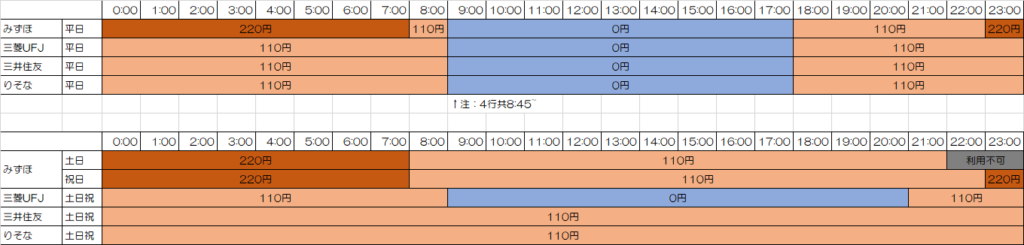

メガバンクだけですが、先ほどさっとATM手数料を調べてみました。提携銀行からお金を引き出す場合とかになると手数料体系が多岐に渡り過ぎるので、それぞれ口座がある銀行のATMでお金をおろすときの手数料をまとめてみました。

<メガバンク4行のATM手数料(2019年11月時点)>

これはあくまで口座のある銀行のATMを利用した場合です。

提携先の別の銀行のATMを利用した場合はもっと高くなることが多いわよ。

メガバンクは自分の所のATMを利用すると平日は8:45~18:00は手数料無料となっていますが、それ以外の時間や土日祝日は有料ですね(一番経営状態が良く無さそうなみずほ銀行は更に高いですね)。

そもそも働いていたら手数料無料の時間に利用することが難しいこともあるのよね。

ATMの機械と回線使用料って土日になると料金が上がるんですかね?

月にATM手数料っていくら位使っていますか?

人にもよるでしょうが、「給料が出たら1カ月に使う分をまとめておろして現金を大量に財布に入れて管理する」という方は少数派ではないでしょうか?

私がサラリーマンだったころは月に最低でも5,6回は引き出していました。しかも無料ではない時間帯にです。

特に急に飲みに行くことになった時や、更に2次会、3次会なんていってお金が足りなくなった時は他の銀行ATMでもお構いなしでしたから、月に1,000~2,000円位は手数料を払っていたのではないかと思います。

年間では1万円を超えるんじゃないかしら?

金額はそれほど大きくないけど、無駄の度合いではトップクラスの無駄遣いだよね。

ネット銀行にして手数料を節約!

実は私がセミリタイアしてから一番最初に実施した節約はメインバンクをネット銀行に切り替えたことです。

かれこれ2年経ちましたのでメリット・デメリットをまとめてみました。

ネット銀行利用のメリット・デメリット

ちなみに私は検討の結果、住信SBIネット銀行を選択しています(もう1行口座を開けたのですが、そちらは未使用)。

ネット銀行のメリット

最大のメリットは各種手数料が安いこと

私が口座を開いた住信SBIネット銀行の場合、月末の預金残高が30万円以上あれば翌々月のATM利用手数料(引き出し)は5回まで無料、振込手数料は3回まで無料です(残高やサービスの利用度合いでこの回数は変動します)。

当たり前ですが預け入れは何回でも無料です(後日追記:この記事を書いたずっと後にこの辺りの条件は結構変わりましたが、月に数回までは無料というのは守られています。)。

メガバンクでは当たり前じゃないんですが・・・

提携ATMが多い

上記の様に回数制限はあるものの、無料で使えるATMはたくさんあります。

住信SBIネット銀行の場合、ほぼ全てのコンビニに置いてあるATMが対象になります。近年は銀行ATMを探すよりコンビニの方が多いですし、確実に便利といえます。

これを書いたずっと後に山口市に引っ越しましたが、地方の方が相対的に利便性が高まりますね。何せ地方は銀行ATMがホントに少ないので・・・(コンビニは普通?にあります)

振り込みはネットで完結

当然ネット銀行ですから、振込なんかはネットで完結できます。

まぁこの辺りは店舗を持つ銀行でもネットバンキングサービスはやってるところが多いわよね。

ネット銀行のデメリット

まだメジャーではない(引き落とし先に指定できないことが多い)

やはりまだネット銀行はメジャーではありませんから、公共料金なんかの引き落とし口座として指定できないケースが多いです。

私の場合、電気、ガス、NHK、国民年金はクレジットカードを経由してネット銀行から引き落とされるようにしています。しかし、国民健康保険と水道料金はクレジットカード払いができないので、やむを得ず元々あったメガバンクの口座からの引き落としにしています。

電気・ガス、NHKや年金も引き落とし先として住信SBIネット銀行は指定できません(というよりほとんどのネット銀行は不可)。

振込用紙が送られてきて、それで振り込まないとダメといったケースも使えないのよね(今日銀行店舗に行ったのがこういうケース)。

パスワードの管理が大変

セキュリティの為に仕方が無いのですが、ネット銀行は様々なパスワードを管理する必要があります。

住信SBIネット銀行の場合、キャッシュカードの暗証番号以外に、ログインパスワード、ネット取引パスワードやモバイル取引パスワードなど複数のパスワードを管理する必要があります(同一パスワード不可)。

定期的に変更しろってメッセージがでます。

流石にこんなにたくさんのパスワードを定期的に変更するのはきついわ。してないけど。

ネット銀行の使い方

ネット銀行から既存の銀行への振込手数料が月に数回無料という事を利用すると、メインバンクをネット銀行にして、引き落とし等で必要な金額のみを既存の銀行に毎月振り込むという使い方をすると無駄が無くなります。

私の場合、ネット証券口座にほとんどの資産がありますから、毎月月末近くに「ネット証券」⇒「ネット銀行」⇒「メガバンク」と必要額を移しています(全て手数料は無料です)。

そんなこんなでセミリタイアしてから銀行に手数料は1円も払っていません。

一生分を考えたら結構な節約になるでしょ?

余談。銀行が破綻したら!?

この間知り合いと話をしていたら一時期結構話題になったと思うのですが「ペイオフ」を知らない人がいました。

今後かなり重要な知識になると思いますのでざっくり説明します(詳しくは調べてみて下さい)。

<絶対知っておきたい知識>

ペイオフとは、自分が預金している金融機関が破綻した場合、その金融機関が預金保険機構の「預金保険制度」加盟金融機関であれば、預けていた金額のうち1,000万円とその利息等について保証されるという制度です。

逆に言うとその金融機関が破綻したら1,000万円以上の預金は戻ってこない可能性があるということです。

今は各行経営が厳しいから何があるか分からないわよ。大きい所も含めてね・・・

預金が1,000万円以上ある人はリスクを分散する上でも銀行口座は複数に分けておいた方が良いと思いますよ。

全財産が銀行破綻と共に1,000万円を残してすっ飛んだら目も当てられないわよ。

コメント