セミリタイア生活に限らず、住宅コストって支出の中で大きなウェイトを占める人が多いですよね。セミリタイア生活では収入はほぼありませんし、普通に働いている人でも定年後はこのコストと向き合うことになります。今回はこの住宅コストについて将来を展望してみたいと思います。

(将来の)理想の住宅コストはいくら位?

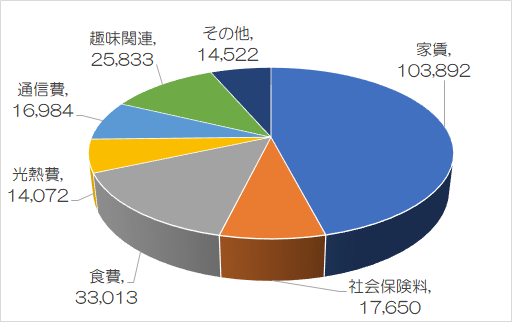

先日このブログの記事にもしましたが、自分の生活費を改めて確認しました。

やっぱり家賃が大きなウェイトを占めていたわね。

現在の住宅コスト(家賃)のウェイトを確認

先日の記事でまとめたものですが、直近12カ月の私の生活費(平均値)はこんな感じになっていました。

現状はある程度節約は志向していますが、あくまでも「無駄なものを省く」といった感じで、食べたいものを食べないとか、したいことを我慢するといったことはほとんどしていません。

パッと見ただけでも目立つのは「家賃」ですね。

実は私、家賃を1年分まとめて支払っているので、毎月の支払いは発生していません。なので、大きな支出なのに普段はあまり意識できていないんです(家賃を除いた12万円位が生活費という感覚)。

なのでこうして目に見える形にしたのはそれなりに意義がありました。

セミリタイア生活なのに何故そんなに高い家賃を払っているのか?

恐らく1カ月の家賃が10万円を超えていることについて、なんで(独身で)セミリタイアしてるのにそんな高い所に住んでいるのか?と思われる方もいらっしゃるでしょう。

一応何点かの理由があってのことで、元々死ぬまで今の家に住むつもりはありませんでした。

- もしかしたらまた働くことになるかもしれないと考えていること

- 母親が東京でまだ存命中なので、たまに顔を出せるよう近くに住みたい

- ずっと東京に住んでいた為、あまりにも不便な所(車必須)で暮らしていく自信が無い

理由はこんな所でしょうか。

また、もともと住んでいた東京のマンションの家賃がかなり高かったこともあり、今の所に引っ越す頃は10万円という家賃が安く思えたというのも理由の一つではありますね(今考えるとやっぱり高いですね)。

セミリタイアして2年半程で金銭感覚はやや落ち着きつつあります。

無収入の金銭感覚に早くならないとお金はいくらあっても足りないかもね。

理想の生活費から導く適正家賃

これは恐らくセミリタイアする、しないに係わらずほとんどの人が同じになると思うのですが、最終的な生活費の理想は「貰える年金+α」ではないでしょうか(資産家は除く)。

理想は生活費を年金以内に押さえて、たまに贅沢をするといった感じでしょうか?

そうすれば貯蓄は贅沢をした分しか減りませんし、残りの貯蓄額の減るスピードも自分で調節がしやすくなります。

逆にそう備えておけば、年金が多少減ったとしてもある程度の貯蓄があればなんとかなると思います。

やはり貯蓄が減る一方の生活は不安

セミリタイア生活をしていて強く感じましたが、蓄えが減る一方の生活は不安です。

今はまだ「やばくなったら働けば何とかなる」と考えることが出来るので大きな不安にはなりませんが・・・これが年金を受給するような年になって貯蓄が結構なスピードで減っていったらその不安はかなり大きくなるのではないかと思います。

年金をもらうような年だと引っ越しも大変かもしれないわね。

理想的な生活費から割ける家賃を算出(私の場合)

今後ちゃんと年金保険料を支払い続けた場合、私がもらえる年金額は月額では13.5万円の予定です(ある程度の年齢になれば日本年金機構のHPで確認することが出来ます)。

上に示した現在の私の生活費は約22.6万円です。

年金をもらう位の年齢になれば、生活費は食費や社会保険料等で今より最低2万円は少なくなると思われます。となると、生活費を年金以内に押さえようとするなら、家賃は3万円以内に抑えられれば理想的と思われます。

当然年金が減額されるリスクはあると思われます。その辺りのリスクを埋めるのはやはり貯蓄という事になりますね。

ただ、大幅に削られると生活できなくなる人も多くなりそうだから、そこまで極端なことは起こらないと思うわ。

家賃を3万円以内に抑えるための選択肢

家賃3万円って相当少ないよね?

不動産屋をのぞくと、1Kとかなら今住んでる所でも結構あるわよ。

家賃3万円といっても単純な話でもない!?

家賃3万円・・・これを実現するのはそれほど大変じゃないと思われるかもしれません。

実際うちの近所の不動産屋さんをのぞいても、家賃3万円位の家はそこそこあります。ただ、問題があります。それは建物の寿命です。

死ぬまで住むことを考えると選択肢は狭まる

埼玉県とはいえ、この辺りで家賃3万円ともなればやはり新築という訳にはいきません。築20年とかそれ以上・・・そういう物件がほとんどです。

私は現在40代後半。少なく見積もっても後20年位は生きていそうです。というより今回の様な事を考えるならリスクサイドを考えて30年とした方が良いですね。

となると、築20年の物件に今引っ越したら、死ぬ頃には築50年です。もしかしたらその頃まで建物は無いかもしれません。法律は借主に有利に出来ているから、よほどのことが無い限り「追い出されることは無い」という話は聞きますが、建物が寿命になったら出ていかざるを得ないということもあるかもしれません。

そうなったとき、高齢になった自分が引っ越しなんて出来るのでしょうか?そもそも貸してくれる大家さんすらいなさそうですし、路頭に迷ってしまうかもしれません。

となると、今引っ越したとしても、その後60歳くらいで最後の引っ越しをすることを想定する必要がありそうです。これも借りられるところは結構限定されそうですね。

死ぬまで賃貸という選択肢の場合、この辺りを考えないといけませんね。果たして10年後の家賃水準はどうなっているのでしょうか?

まぁ人口も減るし、都心部じゃなければ安くなってるんじゃない?

一戸建てを購入するという選択肢も!?

マイホーム・・・

私はそれほど憧れは無いのですが、誰にはばかることなく、死ぬまで安心して暮らせるという点は大きなメリットですね。

ちなみに私の場合、今後30年間、毎月3万円の家賃を支払うことを考えれば、1,080万円の家を購入するのと同じです(実際は様々な諸経費や固定資産税がありますからもっと価格は下がりますが)。

仮に一戸建てを購入するのであれば判断は早い方が経済効果は高くなります。

ただ、当然リスクもあります。1,080万円以下の家となれば、賃貸と同様に築年数のリスクは同じようにあるでしょう。

また、購入した家を自然災害で失うというリスクも抱えることになります(3.11を経験してこのリスクは排除できなくなりましたね)。この最悪ケースを想定すると賃貸より悲惨ですよね。

賃貸、分譲共にリスクはあるんだよね。

そもそもそんな安い家売ってるの?

田舎暮らしという選択肢

上記の様に賃貸にするか家を購入するかは私にとっては一長一短あり、容易には決められません。

ただ、双方ともに田舎に行けば行くほど安くなる(条件が良くなる)というのは共通しています。同じ家賃3万円の家なら田舎の方が築浅という事になるでしょう。

もう今後一切働くことは無いという明確な意思が固まれば、そういった選択肢もありといえばありですね。

実はちょっと前にそんな検討をしたこともありました。その時の結論は「私に田舎暮らしは難しい」としたのですが、現在またちょっと考え始めました。

ちょっと長くなりそうなので今回はこの辺で切り上げておきます。

次回は田舎暮らしをちょっと検討してみるわよ。

続き的な記事を書きました。よろしければご覧ください。

コメント

あなた様と少し境遇が似ているアーリーリタイア者です。

終生の住居について同じく悩み中です(現在は賃貸)。

高齢・無職の単身者にとって、住居の確保はハードルが高いですよね。

持ち家の場合、1000万円の費用は入居時リフォームを除けば本体は500万程度の物件。固定資産税・修繕費で別に1500万円程度は見積もる必要も。自然災害を考えると一括購入(集中投資)の不安もありますね。

そうなるとやはり賃貸かな。単身・高齢・無職者でも入居拒否されないUR賃貸が有力候補かも。ただし家賃が安いと築年数が激古です。

sakiko様コメントありがとうございます。似た境遇の方のご意見とてもありがたいです。

ホント無職独身だと家の問題は悩ましいですよね。

自然災害等のリスクを全て無視すれば持ち家の方が自由度も高いし、経済的でもあると思うのですが、やはり何かあった時が怖いですよね。

となるとやはり賃貸という結論に行きつくんですかね。

今の所、高齢・無職でもOKなURは有力候補ですが、将来的には借り手が少ない郊外や地方ではそういう賃貸も増えるかもしれませんね。

またご意見お待ちしてます。